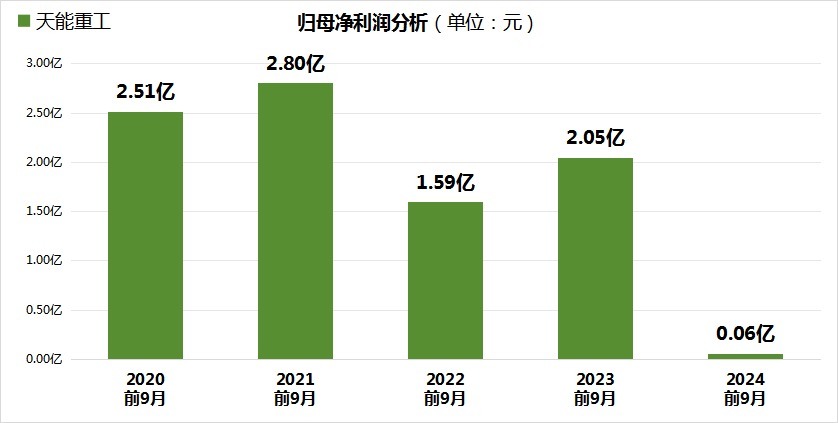

近日,风电设备制造商天能重工发布2024年三季度财报,数据显示公司业绩出现断崖式下跌。今年前三季度,天能重工实现营业总收入18.27亿元,同比下降30.46%;归属于上市公司股东的净利润仅为576.1万元,同比暴跌97.19%。这一业绩表现不仅远低于市场预期,更凸显出风电行业当前面临的严峻挑战。

风电行业需求萎缩,天能重工业绩大幅下滑

天能重工2024年前三季度业绩出现大幅下滑,营业收入由去年同期的26.27亿元降至18.27亿元,同比下降30.46%。更为严重的是,公司净利润从去年同期的2.048亿元骤降至576.1万元,同比暴跌97.19%。这一业绩表现不仅远低于去年同期,也大幅落后于行业平均水平。

造成天能重工业绩断崖式下跌的原因主要有以下几点:首先,风电行业整体需求萎缩,新增装机容量增速放缓,直接影响了公司的订单量。其次,原材料价格波动和供应链压力增加,导致公司生产成本上升。再次,行业竞争加剧,价格战愈演愈烈,公司利润空间被进一步压缩。

值得注意的是,天能重工的毛利率也出现明显下滑,从去年同期的23.27%降至17.26%,降幅达6个百分点。这表明公司在激烈的市场竞争中不得不降低产品售价,以维持市场份额。然而,这种以牺牲利润换取订单的策略,显然难以持续。

现金流紧张,存货和应收账款周转率双双下滑

财报数据显示,天能重工的现金流状况不容乐观。尽管公司每股经营现金流从去年同期的-0.4208元转正至0.1132元,但与往年相比仍处于较低水平。这意味着公司经营活动产生的现金流入难以满足日常运营需求,可能面临资金周转压力。

更令人担忧的是,天能重工的存货周转天数和应收账款周转天数均出现大幅上升。存货周转天数从去年同期的165.62天增加至277.69天,应收账款周转天数则从328.9天增至504.0天。这表明公司库存积压严重,产品销售不畅;同时,客户回款周期延长,应收账款占用大量营运资金。

存货和应收账款周转率的双双下滑,不仅加剧了公司的资金压力,还可能导致存货跌价和坏账风险上升。如果这种状况持续,将对公司的长期经营能力造成严重影响。